Финансовое управление организации является неотъемлемой частью всей системы функционирования предприятия. Оно осуществляется при помощи различных методов и приемов. Финансовое управление предприятием дает возможность принять важные стратегические решения, которые определят успешное развитие организации и ее платежеспособность. Благодаря данной системе полученная прибыль используется максимально эффективно, что увеличивает стоимость предприятия.

Планирование является важным элементом системы финансового управления. Главная его цель – определение и согласование расходов и доходов предприятия. Планирование позволяет определить стратегию развития и исключить наступление банкротства из-за совершения ошибок в сфере управления финансами.

Функции планирования:

— Обеспечение финансовыми ресурсами.

— Определение способов эффективного вложения средств.

— Определение способов увеличения прибыли за счет резервов предприятия.

— Финансовые контакты с банками, бюджетом и т.д.

— Учет интересов акционеров.

— Осуществление контроля за состоянием бюджета, платежеспособностью, кредитоспособностью организации.

Методы финансового планирования:

Финансовое планирование осуществляется при помощи следующих методов:

| Метод | Назначение |

| Экономический анализ | Определяет внутренние резервы, финансовые показатели развития |

| Нормативный метод | Рассчитывает на основе существующих норм (например, ставка налога) необходимый размер бюджета. |

| Балансовые расчеты | Построение прогноза основных доходов и расходов |

| Прогноз денежных потоков | Расчет ожидаемых доходов и сроков их поступления |

| Многовариантные расчеты | Создание нескольких вариантов плановых расчетов для дальнейшего выбора наиболее удачного варианта. |

| Экономико-математическое моделирование | Определение взаимосвязи между финансовыми показателями и факторами, которые оказывают влияние на их формирование. |

Стратегические цели

Главная цель финансового управления – поддержание благосостояния предприятия путем постоянного увеличения его рыночной стоимости. Получение прибыли в данный момент времени не относится к целям финансового управления, поскольку одного этого недостаточно. Предприятие может совершать рискованные финансовые сделки для того, чтобы получить большую прибыль. В таких случаях полученный доход не является гарантом стабильности организации и наличии у нее перспектив дальнейшего развития. Получая прибыль в данный момент времени, организация может при этом находится на грани банкротства. Система обеспечения благосостояния организации включает в себя следующие стратегические цели:

— Исключение вероятности банкротства. Для того, чтобы предприятие не стало банкротом, важно постоянно контролировать взаимосвязь между расходами и доходами, учитывать изменения экономической ситуации в целом по стране, тщательно контролировать состояние бюджета и платежеспособность и т.д.

— Увеличение объемов производства. Постоянный прогресс и намеченная стратегия развития являются залогом стабильности и постоянного увеличения доходности организации.

— Избегание финансовых потерь. Необходимо осуществлять учет всех возможных финансовых рисков при заключении сделок и сводить их к минимуму.

— Способность выдержать конкуренцию и занять лидирующие позиции на рынке.

— Увеличение стоимости организации. Рыночная цена предприятия имеет важное значение для его собственников, особенно для акционеров (если это акционерное общество). Чем выше цена компании, тем выше стоимость ее акций. Рост прибыли для членов акционерного общества означает увеличение суммы денежных средств, которые они могут получить при продаже своей доли, ликвидации предприятия, либо слиянии.

— Обеспечение максимальной прибыли за конкретный период. Чем выше прибыль, тем больше размер капитала собственников предприятия.При расчете прибыли определяется выгодное соответствие понесенных затрат на производство продукции ожидаемым доходам от ее реализации. Чем выше ожидаемая прибыль, тем больше степень материальной заинтересованности руководства организации. Важно понимать, что между размером ожидаемой прибыли и степенью финансового риска существует прямая взаимосвязь. Большая прибыль всегда достигается путем заключения сделок с высокой степенью риска. Поэтому, финансовые менеджеры предприятия должны четко оценивать допустимый размер финансового риска и его целесообразность.

— Обеспечение платежеспособности. Соблюдение баланса между приходом денежных средств и их расходованием является способом обеспечения постоянной платежеспособности организации. Это достигается путем четкого соблюдения сроков дебиторской задолженности, анализа платежеспособности дебиторов, своевременного погашения долгов предприятия и т.д.

— Формирование необходимых финансовых ресурсов. Данная цель подразумевает оценки потребности в ресурсах,максимальное использование внутренних ресурсов предприятия, применение ресурсов из внешних источников, привлечение финансовых средств заемщиков, формирование ресурсного потенциала организации.

— Обеспечение финансовой стабильности организации. Стабильность предприятия проявляется в его финансовой устойчивости, платежеспособности, возможности самостоятельного финансирования своих материальных потребностей.

Задачи финансового управления

Достижение целей подразумевает решение следующих ключевых задач:

— Формирование сбалансированного движения материальных, денежных средств.

— Формирование необходимого в данный период времени количества финансовых ресурсов.

— Эффективное использование ресурсов во всех сферах деятельности организации.

— Обеспечение финансовой устойчивости.

— Достижение финансовой независимости.

— Поддержание платежеспособности.

Ликвидация неэффективных направлений деятельности.

— Максимизация прибыли.

— Минимизация рисков.

— Обеспечение постоянного развития.

— Оценка правильности принимаемых решений.

— Антикризисное управление (с целью избегания банкротства).

— Организация системы показателей эффективности, которая является залогом финансовой устойчивости.

Особенности организации финансового управления

Эффективность финансового управления зависит от соблюдения следующих условий:

- Взаимосвязь с общей системой управления. Финансовое управление организацией не может быть результативным без взаимодействия с остальными системами управления предприятием. Финансовое управление напрямую связано с деятельностью производственного отдела, инновационного отдела,отдела персонала и т.д.

- Комплексный характер принятия решений. Поскольку все структуры предприятия находятся в непосредственном взаимодействии, направление финансовых потоков в один отдел может привести к недостатку финансирования другого отдела. Эффективность финансового управления проявляется в комплексном подходе к выстраиванию и распределению денежных потоков.

- Динамичность. Финансовое управление должно выстраиваться на основании установившейся в данный момент экономической ситуации в стране и условий, которые существуют на предприятии. Приемы, показатели и нормативы, которые были эффективными и актуальными в прошлые периоды, могут оказаться нерезультативными в данный период времени. Чуткое реагирование на малейшие изменения финансовой ситуации и своевременная разработка необходимой в данный момент системы управления дают возможность свести к минимуму вероятность банкротства предприятия и поддерживать его платежеспособность.

- Наличие альтернативных вариантов решения поставленных задач. Каждое управленческое решение должно приниматься после тщательного анализа всех вариантов.

Классификация функций финансового управления

Финансовое управление организацией выполняет ряд функций, направленных на обеспечение стабильности, формирование перспектив его дальнейшего развития. К данным функциям относится:

| Функция | Сфера применения |

| Контроль | Организация системы внутреннего контроля на предприятии. Контроль за выполнением поставленных задач осуществляется специально созданными для этого подразделениями и отделами. Система контроля включает наличие определенных показателей и периодов контроля. По результатам полученных данных можно судить об эффективности деятельности предприятия, вносить коррективы в работу для дальнейшего улучшения показателей. |

| Разработка стратегии | На основе плана развития непосредственно предприятия и ситуации в целом на рынке формируется стратегия, предусматривающая дальнейшие пути развития организации. Прогноз формируется на долгосрочную перспективу, учитывая все направления деятельности организации. |

| Информационная функция | Дает объяснение всем существующим вариантам финансовых решений, определяет масштаб финансовых потребностей, формирует источники информации (внутренние, внешние), осуществляет систематический мониторинг финансового состояния организации и всей экономики в целом. |

| Организационная функция | Принимаются управленческие относительно деятельности организации. Финансовое управление должно четко реагировать на любые изменения. Эффективное выполнение данной функции становится возможным при наличии организационной структуры с четкой иерархией, при которой каждый отдел выполняет поставленные перед ним задачи под контролем своего непосредственного руководителя. Отделы, выполняющие организационные функции, должны находиться в тесном взаимодействии с остальными структурами предприятия. |

| Анализ | Подразумевает оценку финансовой ситуации, сложившейся в данный момент времени, и более тщательную оценку на долгосрочную перспективу.Анализу подвергаются, также, результаты деятельности организации, конкретных отделов, дочерних предприятий, филиалов и т.д. |

| Стимулирование | Подразумевает создание системы стимулирования сотрудников, работающих в системе управления (руководители подразделений, менеджеры). Стимулирование помогает заинтересовать сотрудников эффективным исполнением принятых управленческих решений. Перед работниками ставятся задачи выполнения планов, соблюдения сроков, достижения установленных показателей, соблюдение необходимых нормативов и т.д. При решении поставленных руководством задач сотрудники подразделений финансового управления получают поощрение в различной форме. При невыполнении возложенных на нихобязательств сотрудники несут наказание (лишение премии, отмена привилегий и т.д.). |

Таким образом, финансовое управление является важным элементом управленческой структуры организации. Главная цель финансового управления заключается не в получении единовременной прибыли, а в обеспечении благосостояния предприятия в целом. Это проявляется в реализации целого комплекса мер и приемов, направленных на исключение вероятности банкротства, эффективное использование ресурсов, поддержание платежеспособности, увеличение рыночной стоимости компании и т.д. Для достижения положительных результатов важно применять комплексный подход, динамично реагировать на любые изменения экономической ситуации, взаимодействовать с другими системами управления организацией.

распределенной прибыли или размер привлекаемых кредитов. Нефинансовыми целями могут быть:

Повышение благосостояния работников предприятия;

Улучшение условий труда и состояния окружающей среды;

Повышение качества продукции и услуг.

Предприятию необходимо формировать свои финансовые цели таким образом, чтобы они соответствовали нефинансовым целям.

Принципы собственника и участника в какой-то степени являются взаимозависимыми. Если предприятие не приносит соответствующего дохода своим акционерам, то оно не будет иметь доступа к дополнительному акционерному капиталу для расширения своей деятельности. Когда предприятие по какой-либо причине не получает высокую прибыль, то оно не сможет привлечь заемные средства и использовать прибыль для реинвестирования. Оно не будет обладать достаточными ресурсами для удовлетворения потребностей участников деятельности предприятия. Следовательно, прибыль имеет существенное значение для развития предприятия. Получение высокой прибыли совместимо с принципом участника, а максимизация прибыли в ущерб другим участникам не соответствует этому принципу.

По отношению к движению денежных средств принципы собственника и участника являются взаимозависимыми. Если предприятие не имеет соответствующего потока денежных средств, то оно не сможет выплачивать дивиденды своим акционерам и обеспечивать ценность их инвестиций, что может ограничить доступ предприятия к дополнительному акционерному капиталу для роста и расширения своей деятельности. Помимо этого, недостаточность потока денежных средств не позволит предприятию свободно привлекать заемный капитал, поскольку оно не сумеет своевременно обслуживать свой долг (производить выплату процентов и возместить основную сумму кредита) и не будет иметь финансовых ресурсов для реинвестирования.

При отсутствии прибыли нет отчислений участникам деятельности.

В связи с тем, что некоторые участники получают свою долю от предприятия до того, как установлена прибыль (например, работники предприятия, получающие заработную плату, банки, которым перечисляются проценты за кредиты), представляется более целесообразным использовать термин «добавленная стоимость, созданная фирмой», чем просто «прибыль».

Добавленная стоимость - это стоимость, созданная в процессе деятельности компании. Добавленная стоимость рассчитывается путем вычитания из стоимости продаж стоимости приобретенных товаров и услуг. В табл. 2.1 показан пример упрощенного отчета о добавленной стоимости.

| Таблица 2.1. Годовой отчет о добавленной стоимости компании VN по состоянию на 31.12.2009 г |

Добавленная стоимость предназначена для выплаты заработной платы и льгот, налогов и дивидендов, а также обеспечения будущего роста компании. С точки зрения участников, их доля, получаемая от компании, может быть увеличена (при сохранении постоянных пропорций распределения добавленной стоимости) за счет увеличения добавленной стоимости, создаваемой компанией.

Еще по теме финансовые цели:

- Цели финансовой политики предприятия. Взаимосвязь финансовой стратегиии тактики

- 126.Финансовая стратегия предприятия, ее цели и задачи, пути их реализации в финансовом планировании

- 16.1. Содержание финансового менеджмента и его место в системе управления предприятием. Цели и задачи финансового менеджмента

Рассматривая стратегический менеджмент с очень прагматичной точки зрения, можно однозначно утверждать, что если не будут определены цели организации, то, конечно же, в полной мере система работать не будет.

Цели предприятия – это конкретные показатели с конкретными значениями, которые должна достигнуть компания за плановый период.

К сожалению, не во всех компаниях, занимающихся постановкой стратегического управления, есть цели. Более того, в некоторых компаниях при , когда доходят до разработки целей, менеджеры начинают понимать, чем им все это грозит и, естественно, пытаются всячески саботировать этот процесс.

Ведь, если будут четко расписаны цели организации, то потом можно будет проконтролировать их исполнение, и, кроме того, нужно будет отвечать за их достижение. А когда в компании все "туманно и расплывчато", легче уйти от ответственности.

Преимущества формализованной постановки целей организации.

1. Если цели организации не сформулированы или непонятны, имеется опасность совершения действий, не соответствующих целям предприятия. Формализация целей организации побуждает к их обсуждению внутри компании, что уменьшает риск непонимания или неполного понимания.

2. Если цели предприятия четко определены, возможные конфликты между ними могут быть с большей вероятностью обнаружены и устранены в процессе согласования целей.

3. Точное определение критериев оценки деятельности компании в целом необходимо во всех случаях, за исключением разве что случая, когда формализованное их объявление делается для "пропаганды", скрывающей истинные цели организации.

Критерии целей организации (SMART-критерии)

При разработке и формализации целей организации необходимо помнить, что цели должны удовлетворять пяти критериям.Их часто называют SMART* -критериями:

* SMART – это аббревиатура английских слов: Specific (конкретный), Measurable (измеримый), Achievable (достижимый), Relevant (значимый), Timed/Timed-bound (определенный во времени).

Конкретность целей организации (Specific)

Не должно быть формулировок типа "повышение эффективности работы предприятия", т.к. при этом не определено, что такое эффективность и какое значение эффективности должно быть достигнуто.Кстати, для того, чтобы цели предприятия были конкретны и понятны всем сотрудникам, в компании должен быть разработан глоссарий, в котором бы расшифровывались все термины.

В частности, все, что касается формулировок целей организации, должно быть расшифровано в Положении о стратегическом управлении. Естественно, что сотрудники компании должны иметь доступ к данной информации.

Измеримость целей предприятия (Measurable)

Если цель предприятия нельзя измерить, то ее невозможно контролировать, поэтому при утверждении какого-либо показателя в качестве цели необходимо определить, как этот показатель будет рассчитываться.Может показаться, что данный критерий является излишним, т.к. если цель организации конкретна, то она, естественно, измерима.

С одной стороны, это вполне логично, но, с другой стороны, на практике может оказаться так, что измерить эту цель очень сложно или измерение конкретной цели стоит очень дорого для компании.

Например, такая цель компании как доля рынка для некоторых организаций может быть очень сложно измеримой, хотя она является вполне конкретной и для нее можно устанавливать целевые значения, но, по факту, для ее измерения могут понадобиться значительные финансовые и временные ресурсы.

Достижимость (реализуемость) целей компании (Achievable)

С одной стороны, цели компании должны быть напряженными, то есть для того, чтобы их достичь, необходимо эффективно работать, но с другой стороны, цели организации должны быть реальными.Если цели предприятия легко достижимы, то это расхолаживает сотрудников. Если же каждый раз цели организации ставятся завышенными, то у сотрудников возникает психологическая неприязнь к работе.

Получается, что сотрудники компании могут стараться изо всех сил, но то и дело не достигать цели предприятия. Такая модель работы может привести к тому, что, даже если потом поставить реальную цель, то достичь ее не смогут, т.к. уже "привыкли" к недостижимости целей организации.

Кроме того, нужно учитывать еще и такой важный момент при проверке выполнимости критерия достижимости целей организации: чаще всего цель у предприятия не одна, поэтому важной задачей при постановке целей является их согласование.

Может быть так, что цели предприятия будут противоречивы, поэтому при установке численных значений нужно определять диапазоны, в которых данные цели могут быть совместными.

Под противоречивостью подразумевается то, что конкретные значения выбранных показателей одновременно не могут быть достигнуты. К примеру, компания запланирует увеличить прибыль и одновременно существенно сократить суммарные затраты.

Понятно, что при определенных значениях данных целей организации (прибыли и затрат) такое может быть нереальным. Это значит, что во время определения самих значений целевых показателей нужно внимательно следить за тем, чтобы они были одновременно выполнимы.

Для этого лучше использовать расчетную модель стратегического планирования, составленную, например, в электронных таблицах.

Значимость целей организации (Relevant)

При определении целевых показателей предприятия, с одной стороны, хочется, чтобы в системе стратегического планирования было задействовано как можно больше показателей, чтобы получился как можно более комплексный охват всей деятельности компании.Но, с другой стороны, чем больше показателей, тем сложнее система, кроме того, самим же менеджерам будет сложно ориентироваться и принимать решения, если показателей будет слишком много.

Поэтому при выборе целей компании нужно обязательно оценивать их с точки зрения значимости, и каждый раз задаваться вопросом о целесообразности их использования.

Определенность во времени целей предприятия (Timed/Timed-bound)

Естественно, что когда компания разрабатывает стратегический план и устанавливает для себя цели, обязательно нужно определиться с периодом планирования. Поэтому в процессе постановки целей организации нужно всегда привязывать их к конкретным срокам.Если этого не сделать, то будет не понятно, а когда же проводить план-фактный контроль достижения целей компании. Кроме того, нужно учитывать еще и такой важный момент, как возможная корректировка целей предприятия в ходе реализации стратегического плана компании.

Пересмотр цели организации может быть связан с тем, что определенные факторы не были учтены или были учтены неправильно. При этом может быть заранее определен временной промежуток, после которого могут быть произведены такие корректировки целей предприятия.

С одной стороны, стратегия должна быть тем самым светлым путем, с которого сходить нельзя, но с другой стороны, на практике могут происходить различные события, существенным образом влияющие на бизнес компании.

Закрывать на них глаза может быть очень опасным занятием. Поэтому компания должна уметь оперативно реагировать на такие существенные события и соответственно корректировать цели предприятия и стратегию компании .

Цели организации – обязательный элемент стратегического плана компании

Если у компании нет целей, то сложно будет потом понять, добилась ли компания нужных результатов или нет. Ведь если не знаешь, чего хочешь, как можно понять, получил ты это или нет. При постановке стратегического управления и разработке стратегического плана цели организации обязательно должны быть.Возможно, поначалу у компании не будет общего дерева стратегических целей, но цели должны быть хотя бы по каждому проекту развития, которые вытекают из разработанной стратегии.

Таким образом, можно смело утверждать, что если у компании нет целей, то у нее нет и стратегического плана, и нет системы стратегического управления, которая обеспечивала бы разработку и реализацию такого стратегического плана.

Это, казалось бы, очевидное утверждение, но, тем не менее, мне довольно часто приходилось встречаться с такой вот ситуацией. Выполняя консалтинговые проекты по постановке менеджмента, от директоров я мог услышать примерно такой вопрос.

Они говорили, что до этого привлекали консалтинговую компанию, которая им помогала решить задачу постановки стратегического менеджмента. Но потом, посмотрев на разработанные материалы, директора с удивлением спрашивали: "А где же здесь цели организации?".

По сути, в их стратегических планах была только стратегия, то есть направления движения, но не были определены границы, до которых нужно двигаться по данным направлениям, а именно не были определены цели предприятия.

Консультанты, выполнявшие данные проекты, смогли убедить директора, что так все и должно быть. То есть цели компании, конечно же, нужны, но сейчас можно без них обойтись, а потом как-нибудь нужно не забыть их разработать.

Таким образом, проверить выполнение стратегии было невозможно. Если все так и оставить, то сотрудники потом будут говорить, что двигались в нужном направлении, но если не были определены критерии, то результативность такого движения определить будет очень сложно.

Практические аспекты разработки целей организации

Итак, цели предприятия – это набор конкретных показателей, характеризующих эффективность как компании в целом (стратегические показатели) так и объектов нижнего уровня (бизнес-процессы, проекты, центры финансовой ответственности – ЦФО).Причем сразу нужно обратить внимание на то, что в итоге все эти показатели должны будут войти в интегрированную (целостную) финансово-экономическую модель бюджетирования . Ведь между системой стратегического управления и бюджетированием должна быть четкая взаимосвязь.

Численный пример целей организации, взаимоувязанных со стратегическими бюджетами компании, рассмотрен в книге "Стратегическое управление и эффективное развитие бизнеса" , а электронная модель входит в состав CD-решения "Стратегическое управление предприятием" (там можно найти большое количество примеров стратегических планов различных компаний).

Из вышесказанного следует, что разработка целей предприятия является одним из самых сложных этапов в составлении стратегического плана компании.

Кстати, необходимо обратить внимание на одну очень важную особенность выполнения всей этой работы (от проведения стратегического анализа до формирования стратегического плана и обеспечение необходимых условий для его выполнения).

Несмотря на то, что есть вроде как линейная последовательность действий по разработке стратегического плана , на практике очень редко получается сделать все с одного захода.

Проблема здесь вот в чем. Когда занимаешься составлением стратегического плана (впрочем, как и любого другого) возникает такой вопрос – с чего нужно начинать: с проведения анализа или с разработки целей организации.

С одной стороны, начинать нужно с проведения стратегического анализа . Но, с другой стороны, когда проводишь какой-то анализ, то нужно заранее иметь хотя бы какие-то ориентиры по целям компании.

В противном случае проведение анализа может затянуться и не факт, что он приведет к какому-то нужному результату. Получается, что этот анализ нужно как-то ограничить, задать какие-то хотя бы ориентировочные рамки.

Таким образом, выходит так, что на практике получить более-менее нормальный стратегический план можно только путем итераций – последовательного приближения к нужному решению. То есть линейная последовательность на самом деле превращается в циклическую.

Вполне возможно, что помимо стратегического анализа нужно будет провести комплексную диагностику компанию . Технологию комплексной диагностики (анализа) компании нужно будет применить не только к факту, но и к плану.

Это значит, что сначала проводится анализ фактического состояния: оценивается действующая на текущий момент времени стратегия (в т.ч. и ее маркетинговая составляющая , как одна из наиболее важных), организационно-функциональная модель, работающий персонал и то какого финансово-экономического состояния это все позволяет достигать. При оценке последнего аспекта, естественно, придется анализировать и действующую бюджетную модель компании.

Затем после завершения первой версии комплексной диагностики разрабатывается новая стратегия, новая система маркетинга, новая организационно-функциональная модель, определяются требования к персоналу и план по его приведению в соответствие этим требованиям, а также строится новая бюджетная модель, с помощью которой производится оценка финансово-экономической составляющей новой (теперь уже плановой) версии ныне действующей компании.

Понятно, что так может повториться несколько раз. Хотя очень уж увлекаться не нужно. Иногда попытка получить идеальное решение обходится потерей времени и своих конкурентных позиций.

Еще один момент, на который нужно обратить внимание, связан с определением того какие цели для компании являются первичными, а какие вторичными.

Зачастую среди стратегических целей компании доминируют финансово-экономические. Среди таких стратегических показателей могут быть, например, чистая прибыль, рентабельность продаж, рентабельность активов, рентабельность собственного капитала и т.д.

Возникает вопрос: какова должна быть последовательность планирования целей организации, то есть с каких целей начинать, к каким потом переходить и какие должны быть на конце цепочки.

Опять-таки при глубоком изучении данного вопроса можно придти к выводу о том, что и в этом случае линейная последовательность превращается в циклическую.

То есть придется как минимум два раза пройтись по всей цепочке. Начать можно с некоторых прикидок (точнее говоря, желательных минимальных значений) по стратегическим показателям, а затем с такого глобального уровня опускаться на более нижний.

Таким образом, после получения ориентира по стратегическим показателям нужно будет спланировать операционные и затем в соответствии с разработанной бюджетной моделью рассчитать точные значения стратегических показателей.

Если таковыми преимущественно являются финансово-экономические показатели, то они как раз и будут содержаться в финансовых бюджетах , которые составляются на основе операционных.

Понятно, что при планировании по этой цепочке также возможно придется пройтись не один раз.

Примеры дерева целей компании

Есть разные подходы к разработке дерева целей для конкретной компании. Далее рассмотрены несколько примеров дерева целей организации.Дерево целей организации (пример для оптовой торговой компании)

Пример дерева целей для торговой компании, занимающейся продажей электротехнического оборудования, приведен на рисунках 1-5 . В этом примере все цели организации разбиты на пять групп (см. Рис. 1 ).Рис. 1. Пример архитектуры дерева целей организации

Корпоративные цели предприятия – это набор основных показателей для компании в целом. Другими словами, можно сказать, что корпоративные цели организации – это стратегические показатели компании.

Корпоративные цели предприятия определяют основные показатели роста компании. В данном случае эти показатели роста включали в себя три основные цели (см. Рис. 2 ).

Рис. 2. Пример дерева корпоративных целей организации

Компания планирует активно расти за счет развития дилерской сети, которая должна охватить не менее 70 регионов.

При этом объем продаж на уже существующих рынках должен вырасти на 50%. Причем эта цель разбивается на две подцели.

Доля постоянных клиентов должна быть свыше 40%, а доля крупных клиентов свыше 30%.

Несомненно, в компании была принята определенная классификация клиентов по критериям, на основе которых можно было определить, какие клиенты являются постоянными и какие крупными.

Кроме этих целей, компания планирует увеличить в два раза объем продаж сопутствующей продукции.

Продуктовые цели организации в данном примере определяют доли продаж по ассортиментным позициям компании (см. Рис. 1 ).

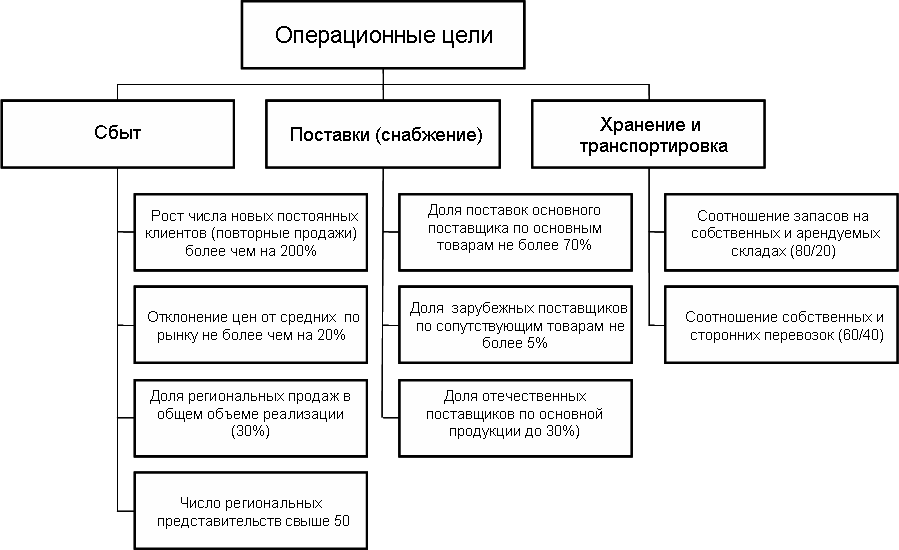

Операционные цели предприятия определяют плановую эффективность реализации основных бизнес-функций компании. В представленном примере выделены основные три группы операционных целей (см. Рис. 3 ).

Рис. 3. Пример дерева операционных целей предприятия

Операционные цели по бизнес-функции "Сбыт" включают в себя четыре показателя.

Планируется увеличить число новых постоянных клиентов на 200%. При этом отклонение цен от средних по рынку не должно составлять более 20%.

В регионах должно быть продано не менее 30% от общего объема реализации, а число региональных представительств должно составить не менее 50.

Что касается целевого показателя, связанного с постоянными клиентами, то оказывается, что он не всегда положительно сказывается на бизнесе. По крайней мере, для некоторых бизнесов увеличение числа постоянных клиентов наоборот настораживает менеджеров.

Например, директор одной розничной сети, занимающейся реализацией аудио-видео продукции, говорил, что постоянные клиенты для них на самом деле далеко не подарок.

Объяснял он это достаточно просто. Гораздо выше вероятность того, что продавцы торговых точек будут подставлять "левый" товар постоянными покупателям, чем тем, который они в первый раз видят.

Для этого в компании постоянно тасовали продавцов, то есть переводили с одной торговой точки на другую. Делали это достаточно часто, т.к. продавцы довольно-таки быстро "заводили знакомства" с постоянными клиентами и начинали продавать им "левый" товар.

По бизнес-функции "Снабжение" в рассматриваемом примере (см. Рис. 3 ) определено три целевых показателя.

Доля поставок основного поставщика не должна превышать 70%. Изначально компания создавалась как дистрибьютор одного из иностранных поставщиков. Со временем стала ужесточаться конкуренция, поэтому необходимо было изыскивать резервы для экономии затрат.

В то же время качество продукции отечественных поставщиков постепенно улучшалось, а затраты на приобретение их продукции (цены + транспортные затраты) были ниже чем у зарубежных компаний. Поэтому данная компания постепенно решила увеличивать долю отечественных поставщиков.

Что касается сопутствующих товаров, то здесь сразу же была избрана стратегия, ориентированная на отечественных поставщиков.

В части бизнес-функции "Хранение и транспортировка" установлено два целевых показателя. Компания планирует ориентироваться на развитие собственной складской системы, поэтому соотношение собственных и арендуемых складов должно составить 80% на 20%.

В части транспорта также компания планирует преимущественно (60% на 40%) опираться на собственные силы. В большей степени такие решения вызваны тем, что пока еще в нашей стране не достаточно развит рынок аутсорсинга логистических услуг.

Компания просто боялась отдавать эти функции на сторону, поскольку не смогла найти надежных контрагентов, которые не создали бы проблем при работе с клиентами.

Управленческие цели организации разбиты на восемь групп, каждая из которых соответствует основным функциям управления, реализуемым в данной компании (см. Рис. 4 ).

Рис. 4. Пример дерева управленческих целей компании

Система маркетинга компании должна позволить добиться того, чтобы на маркетинговые исследования и на рекламу доля затрат в обороте не превысила 2% и 10% соответственно. При этом, естественно, должны быть выполнены показатели по продажам.

За счет более грамотного управления финансами финансовый цикл не должен превышать 35 дней. Система экономического управления должна обеспечивать контроллинг всех затрат, доля которых превышает 1% от суммарных затрат.

Следует отметить, что не редко именно кризисы заставляют компании больше внимания уделять развитию системы управления и повышению эффективности работы (см. книгу "Кризис – афедрон или волшебный пендель. Антикризисная технология повышения эффективности компании").

Взаимосвязь целей и стратегии компании

Необходимо обратить внимание на такой важный момент как четкая взаимосвязь между целями организации и стратегией достижения целей. И еще очень важно сделать так, чтобы цели предприятия и стратегия были четко зафиксированы на бумаге и доведены до всех топ-менеджеров.На практике при разработке стратегического плана можно немного изменить последовательность действий. А именно, сначала разработать первую версию стратегии компании, то есть определить основные направления движения, а затем сформулировать цели организации – определить точные количественные параметры границ движения по выбранным направлениям.

А затем нужно опять вернуться к стратегии и привести в полное соответствии цели и стратегию компании. Такой подход вполне оправдан, т.к. он в итоге дает нужный результат и при этом психологически легче воспринимается.

Поэтому довольно часто компании его применяют. Но при этом очень важно пройтись по циклу цели?стратегия хотя бы два раза, иначе может получиться несогласованный стратегический план.

Например, когда в одной компании, работающей в пищевой отрасли, разрабатывали стратегической план, то решили пойти сначала от стратегии, а потом разработать цели организации и согласовать их со стратегией.

Компания первый раз разрабатывала стратегический план, поэтому опыта подобной работы еще не было. В результате по некоторым позициям получилось так, что цели не были согласованны со стратегией.

Одним из самых важных стратегических показателей компании была прибыль. Но при этом по некоторым позициям стратегия была направлена на достижение других показателей.

Ситуация усложнялась еще и тем, что стратегический план не был зафиксирован на бумаге, поэтому контроль исполнения стратегического плана значительно усложнялся. К примеру, генеральный директор стал разбираться почему прибыль компании не растет желаемыми темпами, но при этом рост продаж в натуральных показателях значительно обгоняет рост прибыли.

В дирекции по маркетингу и продажам утверждали, что при разработке стратегического плана была установка, согласно которой продукция компании должна была присутствовать даже в самом отдаленном уголке региона, в котором работала компания.

Естественно, что это приводило, во-первых, к большим транспортным затратам, а, во-вторых, к небольшой марже, т.к. в деревнях и селах приобретали в основном самую дешевую продукцию.

Безусловно, в результате реализации такой стратегии прибыль снижалась, хотя при этом показатель охвата рынка увеличивался.

При разработке стратегического плана компании на следующий год уже были учтены предыдущие ошибки, и все основные моменты были зафиксированы на бумаге, согласованы со всеми топ-менеджерами и утверждены генеральным директором.

Итак, цели организации являются одним из важнейших элементов стратегического плана и вообще системы управления компании. Для эффективного управления предприятием важно не только научиться разрабатывать цели, но и обеспечить условия, необходимые для их успешного достижения.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме "Стратегическое управление и эффективное развитие бизнеса" , который проводит автор данной статьи -

Структура и классификация финансов народного хозяйства.

Сферы финансов Украины охватывает 2 уровня:

1.Общегосударственные финансы,которые состоят из элементов(гос.бюджет всех уровней и гос.внебюджетные фонды)

2.Финансы отдельно хозяйственных субъектов,которые состоят из:

Финансы предприятий,финансы общественных организаций,финансы финансовых посредников

Определяющее положение в финансовой системе государства занимает финансы предприятия,посколько обслуживают общественное воспроизводство.Здесь формируется основная масса фин.ресурс государств.

Структура фин. Народного хозяйства может классифицироваться:

1.По сферам производства:

1.финансы сферы материального производства:

Финансы отраслей,создающее материальное благо: финансы промышленности,сельскохозяйства,строительства;

Финансы отраслей,доводящий продукт до потребителя:Финансы транспорта,торговли,связи).

2.Финансы непроизводственной сферы:

Финансы образования,

Финансы здравохранения,

Финансы культуры,

Финансы науки,

Финансы обороны.

2.По формам собственности:

Финансы ЧП,

Финансы коллективных предприятий,

Финансы хоз. Товариществ,

Финансы коммунальных предприятий,

Финансы государственных предприятий.

3.По объектам хоз.оборота:

Финансы малых предприятий,

Финансы средних,

Финансы крупных

4.По уровню интеграции:

1.Финансы предприятий, невходящие в объединения,

2.Финансы объединений:

Финансы ассоциаций,

Финансы концоциумов,

Финансы концернов,

Финансы др.объединений по отраслевому,территориальному и др.

Финансы транснациональных корпораций.

Понятие финансов предприятия и их отличительные черты.

Финансы предприятия - это экономические, денежные отношения, возникающие в результате движения денег: на их основе на предприятиях функционируют различные денежные фонды.

Многообразие фин. Отношений (по производству,по распределению,по обмену,по накоплению и потреблению);

Направленность на расширенное воспроизводство;

Финансы предприятий сферы материального производство является материальной базой всей финансовой системы государства,тк формируемые здесь финансовые ресурсы после их распределения и перераспределения, используются для образования денежных формах в других подразделениях государственной системы;

Финансы предприятия обладают высокой потенциальной активности,широкими возможностями воздействия на все стороны хозяйства.

Финансовые отношения.

Финансовые отношения - это экономические отношения между субъектами, которые связаны с формированием, распределением и использованием денежных средств с целью обеспечения потребностей государства, предприятий (организаций, учреждений) и граждан. Характер и содержание финансовых отношений определяются характером денежных отношений.

Финансы предприятия будучи частью общей финансовой системы отношений отражает процесс образования,распределение и использование доходов на предприятиях отраслей народного хозяйства.

Финансовые отношения можно разделить на следующие основные группы:

1. Отношения с другими самостоятельно хозяйствующими субъектами различных форм собственности, возникшими с целью образования и распределения выручки и осуществления внереализационных операций, включая.

2. Отношения самостоятельно хозяйствующих субъектов и физических лиц через акции, облигации и другие ценные бумаги.

3. Отношения предприятия как юридического лица и персонала.

4. Отношения, основанные на трудовых отношениях, внутри предприятия.

5. Отношения головного предприятия (холдинга) с его дочерними предприятиями и филиалами.

6. Отношения предприятия с бюджетом и внебюджетными фондами, а также фискальными (налоговыми) органами при уплате налогов и обязательных сборов.

7. Отношения предприятия с финансово-кредитными учреждениями (банками, инвестиционными компаниями, фондами).

Цель финансовой деятельности предприятия.

Всякая предпринимательская деятельность имеет своей целью получение прибыли или, точнее, максимизацию прибыли.

Финансовая деятельность организации - это набор методов, средств и стратегий, нацеленных на финансирование рабочих процессов, что положительно влияет на результаты. Другими словами, это всестороннее управление денежными потоками внутри предприятия.

Основные задачи:

- своевременное финансовое снабжение хозяйственных и других отраслей организации;

- деятельность, нацеленная на привлечение финансовых потоков в организацию, иными словами, расширение ее капитала;

- анализ задолженностей перед кем-либо, своевременное их погашение, работа с кредитами и спонсорами;

- задействование доступных финансовых средств, когда это требуется для тех или иных целей, преследуемых организацией;

- анализ целесообразности расходов финансовых средств с целью не допустить излишних трат денег организации.

Финансовая деятельность организации включает:

- создание уставного капитала организации;

- правильное распределение уставного фонда на предприятии;

- задействование объединенных финансовых средств в различных сферах деятельности организации;

- деятельность по распределению средств от основной деятельности организации для покрытия нужд производства;

- финансовые отчисления в бюджет;

- начисление выплат собственникам организации;

- многократное внесение финансовых средств для увеличения активов организации;

- деятельность по созданию резервных финансовых ресурсов организации;

- создание финансовых ресурсов для выплат работникам, а также для обеспечения их социальной защиты;

- управление дополнительными финансовыми ресурсами, полученными в качестве прибыли от деятельности организации;

- управление внутренней динамикой финансовых средств организации в случае возникновения такой необходимости. Это может потребоваться, если, например, предприятие объединится с другим либо станет членом какой-нибудь ассоциации, группы, концерна и т. д.

- Хозяйственная деятельность предприятия: цели и оценка эффективности

3 главных направления финансовой деятельности организации

1. Финансовое прогнозирование и планирование

В бизнесе необходимо иметь план финансово-хозяйственной деятельности организации. Он составляется в два этапа. На первом эксперты составляют прогнозы того, какую прибыль гипотетически принесет функционирующее предприятие. Учитываются риски, сложности, сезонные составляющие. В зависимости от ниши выделяются и другие факторы. В конечном итоге получается некая приближенная к реальности картина будущей финансово-экономической деятельности организации. Затем на основе полученной информации составляется уже сам план, учитывающий все возможные обстоятельства рынка, экономической среды, спроса, налогообложения и т. д.

2. Контроль и анализ производственно-хозяйственной работы

Анализ финансовых результатов деятельности организации, а также ее непосредственный контроль позволяют избежать многих экономических рисков. Благодаря комбинированию анализа и контроля, хорошему руководству удается правильно реагировать на различные обстоятельства, привлекая имеющиеся средства, делая ставки на самые прибыльные сферы деятельности организации и уменьшая финансовый оборот в ненадежных отраслях.

Разумеется, контроль финансовой деятельности организации - это не какой-то универсальный набор приемов. Каждому предприятию потребуется разработать собственные методы на основе индивидуальных показателей. Дело в том, что многие сферы бизнеса не терпят обобщений и абстрактных взглядов. Требуется учитывать именно те факторы, которые в данном конкретном случае оказывают непосредственное влияние на состояние финансовой деятельности организации.

3. Оперативная, текущая финансово-экономическая деятельность

Организации, осуществляющие финансовую деятельность, совершают это для того, чтобы обеспечивать свою платежеспособность, иметь достаточные ресурсы на продолжение производства и получать некоторый доход, ради которого бизнес и создан.

Наиболее распространенные виды финансовой деятельности организации:

- анализ финансовой деятельности организации, нацеленной на работу с конечным потребителем, включая оценку дохода, прогнозы, исследования уровня спроса и т. д.

- выплаты поставщикам продукции и материалов, применяемых в деятельности организации;

- направление финансовых средств для уплаты налогов, а также прочих платежей в бюджет и т. д.

- выплаты заработной платы работникам организации;

- направление финансовых средств в счет кредитов и процентов от них;

- финансовые платежи организации для прочих целей.

4 идеи, как можно законно сэкономить на налогах

О способах законной экономии на налогах, которые ещё и помогут повысить лояльность клиентов, рассказала редакция журнала «Коммерческий директор».

На достижение каких целей направлена финансовая деятельность организации

Внешние и финансовые планы деятельности организации - это некие экономические и прочие результаты, к которым предприятие желает прийти в результате тех или иных денежных операций, их анализа и контроля. В обязательном порядке устанавливается срок получения этих внешних и финансовых результатов деятельности организации. При этом могут быть установлены промежуточные цели, а также учтены их виды.

Какими же могут быть эти виды результатов финансово-хозяйственной деятельности организации? Обычно их выделяют два: внеэкономические и внутриэкономические (либо просто «экономические»). Разберем оба вида детально, описав, что они собой представляют и какую роль играют в финансовой деятельности организации.

Экономические цели финансовой деятельности организации - это возрастание ее стоимости, либо какие-то иные финансовые результаты, которых предприятие может достигнуть в обозримом будущем.

Внеэкономические цели финансовой деятельности организации - это все прочее, что не соотносится с деньгами предприятия. Сюда можно включить увеличение социального статуса предприятия, его влияние на рынке, узнаваемость бренда, количество клиентов, прирост организаций, желающих стать партнерами, сотрудничество с новыми реализаторами, поставщиками и многое другое.

В каждом случае цели финансовой деятельности организации строго индивидуальны, поскольку зависят от конкретной ситуации, концепции и роли, которую играет предприятие на рынке, в обществе и среди клиентов. Основываясь на этих и прочих факторах, каждый руководитель самостоятельно решает, чего же пытается достичь в результате финансовой деятельности организация. Кому-то важнее привлечь максимум денег, а кто-то заинтересован в сотрудничестве с крупными корпорациями, третий и вовсе стремится поднять стоимость своего предприятия, чтобы выгодно его продать. В зависимости от целей финансовой деятельности организации, выбираются ее методы.

Следует отметить, что часто на эффективность финансовой деятельности организации влияют внутренние ценности сотрудников. Далеко не все, но некоторые из них должны разделять общие взгляды, чтобы не просто выполнять работу, как рядовой исполнитель, но и делать это ради достижения выгодного всем результата. Не следует добиваться, чтобы каждый сотрудник понимал и стремился к тому, на что нацелена финансовая деятельность организации, но те люди, которые находятся на наиболее ответственных постах, безусловно, должны ясно представлять, понимать и одобрять стремления своего руководителя. Только так можно добиться слаженной работы, гарантирующей результат.

Какой выбрать метод организации финансовой деятельности

Финансовую деятельность организации можно реализовать следующими средствами:

- коммерческий расчет;

- неприбыльная деятельность;

- сметное финансирование.

Все они обладают собственной спецификой, по-разному подходят к оценке финансовой деятельности организации, выбору ресурсов ее осуществления и сопутствующих расходов, взгляду на итоги проведенной работы.

Коммерческий расчет - это приоритетный способ реализации финансовой деятельности организации. Ведущее значение тут имеет внутренний капитал предприятия. За счет него компенсируют большинство расходов. Все прочие источники финансовых средств при данном подходе выступают исключительно как дополнительные к основному. Положительная оценка финансовых результатов деятельности организации при этом возможна только в случае грамотного использования внутренних ресурсов, привлечения экономически выгодных механизмов и продуманной стратегии их использования. Упор делается на мобилизацию и увеличение прибыли организации.

Неприбыльная деятельность - это еще один способ реализации финансовой деятельности организации, во многом напоминающий предыдущий. Принципиальное отличие - в целях. Неприбыльная деятельность, как ясно из названия, не ставит перед собой задачу получения прибыли, а существует из каких-то других соображений. В пример можно привести какую-нибудь организацию из социальной, благотворительной, хозяйственной сферы, приоритет в которой - предоставление людям возможности воспользоваться их услугами или товарами. Реализуется это благодаря низким ценам. Такой подход был бы убыточным для предприятий, чья финансовая деятельность направлена на получение прибыли, но рассматриваемая категория предприятий существует на другие средства - спонсорские взносы и поступления от благотворителей.

Сметное финансирование - это третий способ реализации финансовой деятельности организации. Методом исключения, уже очевидно, что источник денежных ресурсов тут единственно возможный - внешний. По сути, финансовые потоки в данные предприятия текут из самых разных направлений. Наиболее яркий пример - это бюджетные организации. Разумеется, ими дело не ограничивается, поскольку существуют всевозможные фонды самых разных характеров. Именно они становятся финансовыми источниками для подобных предприятий, имеющих, чаще всего, определенную социальную задачу. Данный вид финансовой деятельности организации не является самодостаточным, способным окупиться или принести прибыль, поэтому для него характерно предоставление услуг или товаров бесплатно. Как правило, в эту категорию попадают государственные заведения, обслуживающие население за счет бюджетных средств. Но стоит учесть, что далеко не каждая муниципальная организация является финансово-бесперспективной, поскольку многие из них занимаются прибыльной деятельностью, например, сдают в аренду землю.

- Финансовый отдел – «лакмусовая бумажка» эффективности предприятия

Как осуществляется управление финансовой деятельностью организации

Управление и проверка финансовой деятельности организации лежат на плечах самых разных сотрудников. В их числе необходимо упомянуть самого руководителя и главного бухгалтера. Более крупные структуры предпочитают вводить должность финансового директора, отвечающего за данную сферу. В зависимости от степени ответственности, штата и оборота средств может быть поднят вопрос об организации целого финансового отдела, деятельность которого осуществляется отдельно от бухгалтерии. Возможен наем специалистов, работающих вне основного штата.

Некоторые организации в реализации финансовой деятельности идут еще дальше, выделяя подразделения для работы с различными денежными ресурсами, например, входящими и исходящими, стратегическими, текущими и т. д.

Для осуществления финансовой деятельности организации еще на первых порах должен быть организован уставный фонд, в рамках которого заранее определяется, какие ресурсы будут потрачены на те или иные задачи. Способы формирования такого фонда могут быть самыми различными. Случается, что он создается за счет финансовых средств учредителей, а бывает, что деньги берутся организацией в кредит. Есть предприятия, деятельность которых оплачивается бюджетными средствами.

Предполагается, что в процессе финансовой деятельности организации средства будут направляться не только по заранее предопределенным направлениям, но и идти на те расходы, которые изначально не были предусмотрены. Это очевидный процесс, связанный с тем, что любая деятельность организации требует адаптации и внесения корректив, поскольку теория и практика всегда неравнозначны, и предусмотреть все невозможно.

Кто бы ни осуществлял финансовую деятельность организации, - директор, бухгалтер, финансовый отдел - ему необходимо поставить перед собой следующие первостепенные задачи:

- Определить процентное соотношение финансовых средств на разные виды деятельности организации.

- Разработать финансовую стратегию организации, с учетом интересов всех ее управляющих и исполнительных элементов.

- Регулярно анализировать систему показателей финансовой деятельности организации с целью выявления и устранения возможных недостатков.

Таким образом, ясно, что список задач довольно широк и ограничивается не только привлечением денежных средств, но и полноценным аудитом финансовой деятельности организации. На основе полученных результатов всех этих процедур в дальнейшем принимаются важные вопросы, решающие судьбу всего предприятия. Поэтому анализом финансовой деятельности организации нельзя пренебрегать, а ошибки в прогнозах или оценке текущего состояния дел могут вылиться в серьезные трудности в дальнейшем.

Роль сотрудника или отдела, отвечающего за качество финансовой деятельности организации, сложно переоценить. Безусловно, одной только ею работа любого предприятия не ограничивается, но при ее отсутствии успешный бизнес возможен только в форме исключения.

Задачи по финансовой деятельности организации, которые выполняет ответственный сотрудник, в общем виде можно свести к следующему списку:

- Анализ финансовой деятельности организации, выполненный за короткий и длинный период, а также планирование на основе полученных результатов.

- Деятельность по привлечению финансовых средств в организацию.

- Распределение полученных средств.

- Привлечения заемных средств: как ускорить формирование финансовых фондов компании

Какой отдел осуществляет управление финансово-хозяйственной деятельностью организации

Деятельность финансового отдела организации, как уже стало очевидно, сводится к выполнению тех же задач, которые были описаны ранее: анализ, планирование, управление. В числе информации, которую требуется исследовать, часто находятся и сведения о внешних процессах, например, финансового положения конкурентов или уровня спроса среди потребителей.

Финансовый отдел организации может состоять из самых разных элементов, перечень которых диктуется деятельностью предприятия. То есть каждая фирма подбирает штат и создает вакансии на основе собственных нужд. И все же реально привести некую усредненную структуру:

Ø Финансовая бухгалтерия - это группа сотрудников, либо один бухгалтер, который занимается оформлением и ведением отчетов по бухгалтерской сфере.

Ø Аналитический отдел - это, как ясно из названия, те сотрудники, деятельность которых заключается в анализе финансового состояния предприятия. В числе задач - выявление причинно-следственных связей в денежных процессах внутри организации.

Ø Отдел финансового планирования - это сотрудники, на чьи плечи возлагается задача создания проектов, призванных разработать план деятельности организации для роста дохода и сокращения издержек.

Ø Отдел налогового планирования - это сотрудники, чьей задачей является отслеживание и контроль налогового состояния организации. Деятельность сводится к тому, что они следят за своевременной уплатой налогов, представлением отчетов по ним, сверкой и общей стратегией предприятия в данной сфере.

Ø Оперативный отдел - это сотрудники организации, работающие с должниками и кредиторами. Деятельность данного отдела может быть довольно широкой в зависимости от размера предприятия и не исчерпываться только этой областью. В общем смысле сюда входит взаимодействие с банковскими и налоговыми службами, а также всевозможными финансовыми структурами.

Ø Отдел ценных бумаг и валютного контроля - это сотрудники, занимающиеся бумажной работой. Отвечают они за соблюдение законодательства в финансовых операциях. Для большей ясности можно назвать такой отдел казначейством организации.

Финансовая деятельность организации должна реализовываться на основе устанавливающей ее порядок документации. Обычно достаточно положения о финансовом отделе, включающего следующие элементы:

1. Организационно-функциональная структура , представленная в графической или другой удобной для понимания форме.

2. Численность структур и штатов , чаще всего представленная в виде таблицы (но не обязательно) с перечнем сотрудников по должностям и отделам.

3. Основные задачи и целевые направления - обширный раздел, в котором устанавливаются как общие цели деятельности финансовой структуры, так и обязанности, возложенные на сотрудников, исходя из их должностей.

4. Матрица функций - это распределяющая таблица, где по одной оси идут рабочие задачи, а по другой - исполняющие сотрудники. Точки пересечения указывают на ответственного за выполнение. По своей сути таблица для финансового отдела играет ту же роль, что и предыдущий пункт, но позволят наглядно оценить деятельность подразделений и их вклад в общее дело.

5. Порядок взаимодействия сотрудников составляется в произвольной форме, наиболее точно отражающей механизмы совместного выполнения задач на предприятии. В общую структуру иногда включают и внешние организации, партнеров, потребителей, если деятельность финансового отдела предполагает тесное взаимодействие с ними.

6. Процедура разрешения споров и конфликтов предназначается для эффективного устранения негативных ситуаций, а также оперативного рассмотрения вносимых сотрудниками предложений по улучшению деятельности финансового отдела организации. Предполагает последовательное описание иерархической связи низших и высших звеньев предприятия.

7. Установление показателей для оценки работы - важный пункт, указывающий на те критерии, по которым можно будет установить, насколько эффективно осуществляет свою деятельность финансовый отдел организации.

8. Финальные положения - стандартный пункт для подобных документов, устанавливающий правила его принятия, сроки действия, ответственность исполнителей и т. д.

Мнение эксперта

От чего зависит структура финансового отдела компании

Элла Гимельберг ,

генеральный директор компании «S&G Partners», Москва

Финансовый отдел организации может иметь самый разный состав. Возможно, что его и вовсе разделят на несколько подразделений, если подобная процедура целесообразна. Например, это имеет смысл при достаточном количестве функций, возложенных на каждое ответвление финансового отдела. Руководитель данной структуры - это своего рода крупный специалист по финансовым вопросам, из задач которого исключены исполнительные функции, чтобы освободить время для стратегических и управляющих. Как правило, финансовому директору подчинены руководители низшего звена, организующие работу в подразделениях всего отдела, например, в казначействе или инвестиционной службе. Такая структура позволяет директору оперативно координировать деятельность всех финансовых процессов организации, а мелкие задачи возлагать на плечи подчиненных ему начальников.

Как проводится анализ финансово-хозяйственной деятельности организации

Анализом хозяйственно-финансовой деятельности организации называется обширное исследование экономических процессов, целью которого является нахождение характерных закономерностей. На основе полученных данных предполагается составить план, который позволил бы организации с максимальной эффективностью осуществлять последующую деятельность.

Анализ финансово-хозяйственной деятельности организации состоит из:

- изучения причин, хода и последствий различных процессов внутри организации, имеющих технический, организационный, технологический, экономический и пр. характеры;

- планирования на основе полученных данных об этих процессах;

- контроля за выполнением поставленных планов;

- анализа и оценки достигнутых результатов;

- поиска финансовых и прочих ресурсов предприятия, которые можно использовать в деятельности организации;

- устранения выявленных в процессе исследования недостатков.

На основе полученных сведений о финансовой и хозяйственной деятельности организации разрабатывается перечень мер, способный улучшить текущее положение вещей.

Вопросы, на которые должен ответить анализ финансовой деятельности организации:

Ø Что случилось?

Ø Почему случилось?

Ø Что и каким образом нужно сделать после?

Самое главное здесь - ответ на 3-й вопрос, так как первые два имеют лишь наводящую функцию, в то время как последний - это ключ к эффективной финансовой и хозяйственной деятельности организации.

Есть следующие требования к анализу финансово-хозяйственной деятельности :

- Объективность - использование исключительно действенных методик, выявляющих истинное положение вещей в организации.

- Достоверность - выявление и учет только тех данных, которые заслуживают доверия.

- Комплексность - необходимо, чтобы анализ финансовой деятельности организации производился сразу во многих направлениях для получения общей картины.

- Системность - полученные сведения могут дать объективную картину только в совокупности с другими, а значит, получать их нужно либо вместе, либо в верной последовательности.

- Перспективность - весь анализ хозяйственной и финансовой деятельности организации имеет смысл лишь тогда, когда его результаты можно использовать в прогнозировании.

- Оперативность - данные требуется анализировать своевременно, чтобы успеть не только сделать соответствующие выводы, но и вовремя принять необходимые меры.

- Конкретность - требуются точные сведения о финансовой и хозяйственной деятельности организации. Абстрактные данные не всегда могут привести к положительным результатам.

- Государственная помощь бизнесу в 2017: с кем государство поделится деньгами

Основные показатели финансово-хозяйственной деятельности организации, которые нужно анализировать

Проанализировать финансовую деятельность организации можно с самых разных сторон. Неудивительно, что для этих целей придумано свыше двухсот коэффициентов. Разумеется, использовать такое количество данных никто не призывает, и более того - подобная процедура нецелесообразна, поскольку хоть рядовая компания, хоть крупная корпорация имеют строго определенную сферу деятельности, в которой играют существенную роль максимум несколько десятков показателей, а то и меньше. Принято для удобства распределять их по группам, каждая из которых предназначается для определенных лиц, нуждающихся в получении именно этой информации. Если выражаться простым языком, то владельцы предприятия чаще всего хотят знать о финансовой деятельности организации лишь то, какую она способна принести прибыль, а кредиторов же волнует другое – платежеспособность - то есть когда заемщики будут способны возместить взятые средства. Таким образом, показатели группируются по интересам, чтобы объединить некую взаимосвязанную информацию для создания объективной, но упрощенной картины.

Основные группы финансовых показателей

Группа 1. Показатели операционных издержек

Изучение операционных издержек - это возможность проследить движение данной категории затрат в рамках финансовой деятельности организации. При правильном подходе к данному анализу удается вовремя узнать о том, почему предприятие увеличило или понизило прибыль.

Группа 2. Показатели эффективного управления активами

Показатели управления активами - едва ли не в первую очередь, основные финансовые показатели деятельности организации. Это одна из самых сложных для анализа категорий, поскольку по ней очень сложно получить точные сведения. Постоянная динамика и переменный характер самих активов затрудняет задачу экспертов. Ко всему примешиваются экономические и рыночные факторы, например, уровень инфляции и скачки цен самих активов. Это следует учитывать при попытке судить о роли активов в финансовой деятельности организации. Зачастую от их объемов может зависеть, прибыльно или убыточно в данный момент предприятие.

Группа 3. Показатели ликвидности

В данном случае процедура проста. Все, что необходимо для оценки финансовой деятельности организации - это сопоставить имеющиеся в ее распоряжении свободные средства с существующими на данный момент денежными обязательствами, например, кредитами.

Группа 4. Показатели прибыльности (рентабельности)

Этот метод исследования финансовой деятельности организации во многом похож не предыдущий. Здесь тоже необходимо сопоставление. В данном случае эксперт сравнивает прибыль с активами, которые были задействованы для ее получения. В общем виде все довольно просто: затраты должны быть меньше, чем прибыль. Если это не так - предприятие убыточно. Но в действительности анализ может оказаться куда более трудоемким, если, например, потребуется учесть налоги и какие-то другие факторы, влияющие на прибыль предприятия. Оценка финансовой деятельности организации в этом случае превратится в очень сложную задачу, которая под силу только опытным специалистам, способным выполнять многоуровневые расчетные операции.

Группа 5. Показатели структуры капитала

Это обширная группа показателей финансовой деятельности организации. В общем случае речь идет о том, чтобы рассчитать, насколько велика вероятность банкротства предприятия в зависимости от уровня заемных средств и текущего экономического положения. Более точно на характер необходимых коэффициентов влияет то, кто именно заинтересован в их получении. Руководители в первую очередь хотят знать, насколько велика вероятность угрозы их бизнесу. Оценка финансовой деятельности организации в данном случае отражает риски, которые следует избежать, но к которым стоит быть готовыми.

Кредиторы тоже могут интересоваться этими показателями финансовой деятельности организации, но по разным причинам. Случается, что этот интерес вызван желанием выгодно вложить средства, основываясь на перспективах того или иного предприятия. Получив исчерпывающее представление, кредитор делает вывод, велик ли риск и стоит ли на него идти, связываясь с данным предприятием.

Но бывает и другая ситуация, когда кредитор, уже занявший предприятию свои средства, решает узнать, не находится ли финансовая деятельность организации под угрозой. Ведь в случае неприятности он уже не сможет возвратить свои средства, либо сделает это после долгих, изматывающих судебных процедур. Сверившись с показателями структуры капитала, кредитор узнает, например, что компания действительно под угрозой. На основе этой информации он уже решает, потребовать вернуть свои финансовые средства, пока не поздно, либо, напротив, обеспечить организацию дополнительными ресурсами, чтобы она исправила ситуацию и возместила ему затраты с дополнительной компенсацией.

Анализ финансовой деятельности организации в данном случае может осуществляться как очень сложная процедура, поскольку предполагает множество нюансов. Например, если потребуется учитывать при расчетах текущие операции, что в обязательном порядке предполагает изрядную долю прогнозирования.

Одна из главных закономерностей при рассмотрении показателей структуры капитала в финансовой деятельности организации – чем больше сумма заемных ресурсов, тем выше рискуют кредиторы и владельцы предприятия.

Группа 6. Показатели обслуживания долга

Данный показатель только номинально относится к финансовой деятельности организации. Связанно это с тем, что никакой «деятельности» он, по сути, не отражает, а демонстрирует размер долга, имеющегося у организации на текущий момент. То есть, какие бы динамики не происходили в других направлениях, здесь все остается неизменным - та самая сумма, которую требуется возместить кредитору. Подобный показатель практически бесполезен и не дает никакой информации за исключением того, что на его основе можно рассчитывать проценты долга.

Группа 7. Рыночные показатели

Финансовая деятельность организации во многом зависит от этой группы. В ней отражается динамика денежных ресурсов, например, четко можно проследить, какую прибыль принесли те или иные инвестиции, как взлетела с определенного момента стоимость предприятия, куда пошли полученные средства. Если кредитор желает проанализировать перспективы сотрудничества с организацией, то самый верный способ оценить качество ее финансовой деятельности - обратить внимание на рыночные показатели.

Как руководитель должен контролировать эффективность финансовой деятельности организации

Руководитель должен следить за тем, чтобы анализ финансовой деятельности организации проводился своевременно. Вовсе не обязательно для этого вникать во все нюансы процедуры, достаточно лишь:

- в отчетные периоды устраивать встречи с представителями финансового отдела;

- просматривать предоставленную ими документацию;

- задавать уточняющие вопросы, в случае необходимости что-то прояснить;

- одобрять меры, предложенные специалистами для разрешения проблем, либо выдвигать собственные предложения.

От того, насколько большой финансовый отдел в вашей организации, зависит то, от кого вы будете требовать отчеты о его деятельности. Далее перечислим возможных сотрудников в порядке от высшего к низшему в должностной иерархии:

- финансовый директор;

- заместитель по финансам и экономике;

- менеджер по финансам;

- главный бухгалтер.

Нельзя забывать, что определенный вклад в финансовую деятельность организации вносят и другие отделы: осуществляющие продажи, ответственные за производство и т. д. Поэтому для получения исчерпывающей картины необходимо приглашать и их представителей.

Руководителю следует регулярно получать актуальную информацию о финансовой деятельности организации по следующим пунктам:

- Выручка.

- Прибыль.

- Дебиторская задолженность.

- Кредиторская задолженность.

- Состояние кредитов (если есть).

- Состояние задержанных платежей (если есть),

- Состояние оборотных средств.

Есть два способа обнаружения проблем в финансовой деятельности организации:

1) Самостоятельное изучение всех финансовых показателей. Поступать так не следует, поскольку это отнимает много времени и сил, а вероятность допустить ошибку настолько высока, что делает данный подход нецелесообразным.

2) Наводящие вопросы для финансиста . Разумеется, следует задавать их только, понимая, о чем идет речь. Руководитель, не имеющий представления о финансовой деятельности организации, лишь впустую потратит свое время и время сотрудника.

Для оценки финансовой стабильности организации подойдут следующие вопросы:

1. Есть ли дефицит денежных средств?

Финансист ответил «да» - спросите, чем вызвана нынешняя ситуация. Вполне возможно, что финансовые ресурсы организации расходятся не на самые перспективные цели.

2. Какова финансовая устойчивость предприятия?

Финансовая устойчивость - это то, насколько организация на текущий момент зависима от финансовых ресурсов, инвесторов и кредиторов. Интересоваться этим стоит примерно раз в квартал, поскольку вопрос требует серьезного изучения, а сама ситуация не способна измениться за считанные недели.

3. Каков срок оборота дебиторской и кредиторской задолженностей?

На основе этого показателя можно изменять сроки оплаты для клиентов. Чем они выше - тем больше покупателей у организации.

4. Какова рентабельность предприятия?

В сущности, речь может идти о трех ее разновидностях, имеющих отношение к продажам, производству и вложенному капиталу. Все эти показатели важны для того, чтобы финансовая деятельность организации велась максимально эффективно.

- Инвестиционная привлекательность предприятия: оценка и повышение

Мнение эксперта

Главное требование к финансовому анализу - это объективность

Юрий Белоусов ,

генеральный директор компании «E-generator», Москва

На основе анализа финансовой деятельности организации руководитель получает исчерпывающие данные о текущем положении вещей. Эти же сведения необходимы ему, чтобы отчитываться перед собственниками или акционерами компании. Главные требования к этим данным - это достоверность и объективность. Желание несколько приукрасить перспективы и умолчать об имеющихся трудностях может стоить управляющему его места, что не раз подтверждалось реальными случаями.

Особое значение анализ финансовой деятельности организации имеет в тех ситуациях, когда речь заходит о конкуренции. Чем напряженней ситуация на рынке, тем больше нужно ориентироваться на результаты исследования, и тем значимее становится его достоверность. В случае, если сведения финансового анализа оказываются необъективны, можно довести организацию до банкротства, потому что деятельность без точных и заслуживающих доверия данных - это деятельность, осуществляемая вслепую.

Мнение эксперта

Как директор должен контролировать финансовую отчетность

Наталья Жирнова ,

экс-директор компании «Оптимист», Москва

Контролировать финансовую деятельность организации необходимо при помощи отчетов. Если такая процедура не налажена, и все что мы имеем, - это информация, полученная спустя месяц после того, как период закрыт, то провал неизбежен. Руководителю просто уже не удастся успеть оказать хоть какое-то влияние на финансовую ситуацию, ведь она либо уже получила развитие, либо в корне изменилась.

Наилучший выход - это введение еженедельного планирования, за счет которого удается делать объективные прогнозы. Требуется не более 15 минут, но они способны уберечь от многих проблем и трудностей.

На основе своего опыта расскажу, как правильно осуществлять подобное планирование:

Этап 1. Расчет точки безубыточности предприятия

Начать стоит с составления прогноза. Рассчитайте, какие доходы и расходы будут сопровождать деятельность вашей организации. Сколько требуется продать товаров или услуг, чтобы окупить все произведенные затраты? Найдите точку безубыточности.

Этап 2. Определение допустимой суммы затрат на неделю

Для грамотного распределения финансовых ресурсов стоит разделить их по временным периодам. Я предлагаю делить на недели. В году их 52, но лучше опираться на 51, потому что всегда случаются нерабочие дни, перерывы и прочие факторы, влияющие на общую продолжительность деятельности организации.

Этап 3. Введение единых правила оформления расходов

Не следует утаивать эту процедуру от персонала. Расскажите им в подробностях, что и зачем делается. Они должны понимать, для чего вводится дополнительная волокита с бумагами и как эффективно выполнять эту деятельность.

Этап 4. Назначение дня и времени финансового планирования

Этап 5. Распределение дохода

Настала пора распределить доход. Делать это лучше всего только с теми финансовыми средствами, которыми реально располагает организация. Конечно, вы можете получить в перспективе дополнительные деньги от своей деятельности, но кто знает, какие обстоятельства могут этому помешать.

- Как продавать дорогой товар: программа рассрочки для клиентов

Как автоматизировать управление финансовой деятельностью организации

В первую очередь нужно определить, когда же требуется автоматизация управления финансовой деятельностью организации:

- В ситуациях, когда регулярно проявляются проблемы с взаимодействием сотрудников, координированием их совместной деятельности. Характерными признаками этого являются задержки финансовых отчетов, противоречивость сведений, представленных в них, ошибки в данных, слишком громоздкое оформление выходных таблиц, отсутствие пояснений к отчетной информации и многое другое. То есть речь идет о тех ситуациях в организации, когда сотрудники не могут создать правильную стратегию взаимодействия, путаются сами и путают друг друга, из-за чего возникают сложности на всех уровнях, начиная от исполнительного и заканчивая управляющим.

- В ситуациях, когда обнаружены ошибки в представлении данных о финансовой деятельности организации, например, задержка их получения, дублирование информации или операций, организационные и технические трудности взаимодействия между подразделениями.

Сферы финансовой деятельности предприятия, которые следует автоматизировать в первую очередь:

Ø Бухгалтерский учет . Очевидно, что финансовая деятельность организации не может осуществляться, если в данной области будут допущены ошибки, а они неизбежны, когда все выполняется человеком вручную. Нет смысла перегружать бухгалтеров расчетами, которые можно переложить на машину.

Ø Налоговая отчетность. Сегодня ничего не мешает узнавать о налоговых задолженностях через Интернет. Это позволяет не только избежать формирования долга по неучтенным пунктам, но и сэкономит время бухгалтера, сделав его работу более эффективной.

Ø Контроль платежей. Эту функцию тоже можно возложить на программу, которая не только будет вести учет, но и сможет совместить работу сразу нескольких систем, если в рамках финансовой деятельности организации требуется пользоваться сразу двумя и более.

Для того чтобы эффективно реализовать автоматическое управление финансовой деятельностью компании, требуется найти компетентного руководителя, собрать ответственный штат исполнителей и грамотно распределить обязанности.

Кем и как контролируется финансово-хозяйственная деятельность организации