Каждое предприятие, организация ставит перед собой задачу - получение прибыли, увеличение продаж и прочее. Суть любой деятельности должна сводиться к

определённому результату. Именно таким результатом деятельности является отчёт о финансовых результатах. О нем и пойдет речь в данной статье.

Отчёт о - что это?

Данный отчёт представляет собой не только показатели деятельности предприятия для налоговой, но и результаты этой деятельности для самой организации. Ведь благодаря ему можно понять, сколько мы заработали, какие убытки понесли и прочее.

Содержание отчёта о финансовых результатах

Когда и как сдаётся данный отчёт?

Отчет о финансовых результатах сдаётся предприятием каждый квартал (в зависимости от системы налогообложения). Вместе с балансом предприятия (форма 1) описанный выше документ (форма 2) подается в органы статистики и налоговой инспекции. Несдача таких документов влечёт за собой значительные

Все организации, независимо от применяемого режима налогообложения, обязаны ежегодно представлять в ИФНС и территориальный орган Росстата бухгалтерскую отчетность (ч. 1 ст. 6 , ч. 2 ст. 13 , ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ , пп. 5 п. 1 ст. 23 НК РФ).

Бухгалтерский баланс и отчет о финансовых результатах

В состав бухгалтерской отчетности входят баланс и отчет о финансовых результатах, а также приложения к ним (ч. 1 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ , п. 2 Приказа Минфина от 02.07.2010 N 66н).

В этом материале мы расскажем об отчете о финансовых результатах (форма 2).

Отчет о финансовых результатах: форма

Как мы уже сказали выше, сдавать отчет о финансовых результатах должны абсолютно все организации. Но при этом некоторым из них (например, компаниям, относящимся к субъектам малого предпринимательства) разрешается представлять отчет о финансовых результатах упрощенной формы (ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Отчет о финансовых результатах: бланк

Обычная форма отчета о финансовых результатах приведена в Приложении № 1 к Приказу Минфина от 02.07.2010 N 66н. Отчет о финансовых результатах скачать можно через систему КонсультантПлюс .

Там же можно скачать бланки в формате Excel с кодами строк.

Содержание отчета о финансовых результатах

В отчете отражается информация о выручке, себестоимости, доходах, расходах и финансовом результате организации по данным бухгалтерского учета за отчетный год.

В связи с тем, что в отчете фиксируются расходы компании, у некоторых бухгалтеров возникает вопрос, как заполнить отчет о финансовых результатах при УСН «доходы»? Так вот, тот факт, что расходы не играют роли для налоговых целей, не освобождает организацию на «доходной» УСН от отражения этих расходов в бухгалтерском учете.

Структура отчета о финансовых результатах

Структура обычной формы отчета о финансовых результатах отличается от структуры упрощенной формы. Так, к примеру, коммерческие расходы в отчете о финансовых результатах по упрощенной форме отсутствуют. Также отсутствуют и управленческие расходы в отчете о финансовых результатах в упрощенном виде. А вот, например, прочие расходы в отчете о финансовых результатах отражаются как в обычной форме, так и в упрощенной.

Взаимосвязь баланса и отчета о финансовых результатах

На самом деле между балансом и отчетом о финансовых результатах прямой связи нет. Ведь в балансе отражается информация об активах организации (ОС, денежные средства, запасы и пр.), капитале, резервах и обязательствах, а в отчете, как мы уже сказали, — информация о доходах, расходах и полученном финансовом результате. Однако показатель чистой прибыли из отчета о финансовых результатах переносится в строку «Нераспределенная прибыль (непокрытый убыток)» баланса (если заполняется баланс не по упрощенной форме).

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

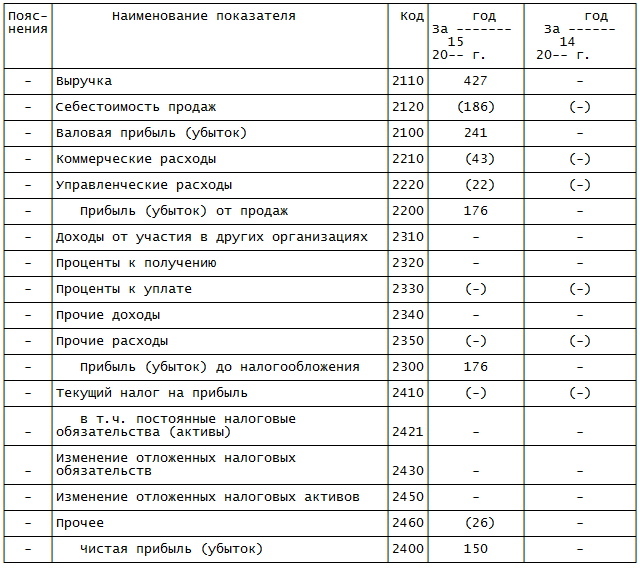

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

В данной статье мы рассмотрим: заполнение отчета о финансовых результатах. Поговорим о пошаговой инструкции заполнения. А также расскажем о предоставлении документа в налоговые органы и возможные штрафы.

Все предприятия работают, поставив перед собой определённые задачи, благодаря которым организации в обязательном порядке должны получить прибыль. Отчёт о финансовых результатах позволяет проанализировать удаётся ли компании решать поставленные задачи? В данной статье найдут отражение все аспекты, касающиеся данного отчёта.

Что входит в понятие Отчёт о финансовых результатах?

Отчёт о финансовых результатах признан одним из основных форм отчётов для предприятий в Российской Федерации, показывающий объём доходов, расходов, финансовые результаты деятельности организации.

Кто обязан предоставлять отчёт о финансовых результатах?

В соответствии с п.1 ст.23 НК РФ отчёт о финансовых результатах обязаны предоставлять все налогоплательщики, включая индивидуальных предпринимателей, нотариусов, ведущих частную практику, адвокатов, учредивших адвокатские кабинеты.

Исключением являются:

- Индивидуальные предприниматели, ведущие свою деятельность с учётом доходов или доходов и расходов и иных объектов налогообложения или физических показателей;

- Иностранные компании, расположенные на территории Российской Федерации (ст.6 Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учёте»);

- Религиозная организация, у которой за отчётный период не возникает обязанностей по уплате налогов и сборов.

Каковы сроки сдачи отчёта о финансовых результатах?

В соответствии со ст.15 Федерального закона от 06.12.11 № 402-ФЗ о тчётным периодом является календарный год (с 1 января по 31 декабря).

Но для вновь созданных организаций отчётный период зависит от даты регистрации:

Отчёт о финансовых результатах за отчётный период предоставляется в течение трёх месяцев после окончания указанного периода . Например:

Заполнение отчета о финансовых результатах: структура отчёта

Форма отчёта о финансовых результатах утверждена Приказом Минфина РФ от 02.07.2010 г. № 66н «О формах бухгалтерской отчётности организаций».

Данным документом предусмотрены:

- Общая форма отчётности (Приложение № 1);

- Упрощённая форма отчётности (Приложение № 5).

Право выбора упрощённой формы отчёта предоставлено лишь субъектам экономической деятельности, указанным в Федеральном законе от 06.12.2011 № 402-ФЗ ст.6:

| Субъекты экономической деятельности | Комментарий |

| Субъекты малого предпринимательства | · Хозяйственные общества; · Производственные кооперативы; · Потребительские кооперативы; · Крестьянские (фермерские) хозяйства; |

| Некоммерческие организации | |

| Организации-участники проекта по осуществлению исследований, разработок и коммерциализации их результатов | Федеральный закон от 28 сентября 2010 г. № 244-ФЗ «Об инновационном центре «Сколково» |

В структуру финансового отчёта входят следующие показатели:

- Выручка;

- Себестоимость продаж;

- Валовая прибыль (убыток);

- Коммерческие расходы;

- Управленческие расходы;

- Прибыль (убыток) от продаж;

- Доходы от участия в других организациях;

- Проценты к получению;

- Проценты к уплате;

- Прочие доходы;

- Прочие расходы;

- Текущий налог на прибыль (в т.ч. постоянные налоговые обязательства (активы));

- Изменение отложенных налоговых обязательств;

- Изменение отложенных налоговых активов;

- Прочее;

- Чистая прибыль (убыток);

- Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода;

- Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода;

- Совокупный финансовый результат периода;

- Справочно-базовая прибыль (убыток) на акцию;

- Разводненная прибыль (убыток) на акцию.

Таким образом, прежде, чем приступить к формированию финансового отчёта – необходимо иметь чётко измеренный объём указанных показателей.

Пошаговая инструкция по заполнению документа

К формированию отчёта о финансовых результатах необходимо подойти очень ответственно и внимательно. Итак, при заполнении отчёта необходимо выполнить ряд шагов:

| Действия | |

| Шаг 1 | Заполнить налоговый период, за который предоставляется отчёт о финансовых результатах |

| Шаг 2 | В разделе «Организация» указать полное именование организации |

| Шаг 3 | Указать ИНН налогоплательщика |

| Шаг 4 | Указать вид экономической деятельности и ОКВЭД |

| Шаг 5 | Указать организационно-правовую форму / форму собственности |

| Шаг 6 | Указать единицу измерения показателя |

| Шаг 7 | В разделе «Местонахождение (адрес)» указать адрес нахождения организации |

| Шаг 8 | В разделе «Дата (число, месяц)» указать последний день отчётного периода, за который предоставляется отчёт (31.12.2016) |

| Шаг 9 | Указать коды статистики: ОКПО, ОКОПФ / ОКФС, ОКЕИ |

| Шаг 10 | Заполнить таблицу с показателями с указанием необходимых пояснений |

| Шаг 11 | Подпись и расшифровка подписи руководителя |

| Шаг 12 | Указывается дата на момент сдачи отчёта о финансовых результатах |

Заполнение отчёта о финансовых результатах по строкам

При заполнении Формы по ОКУД 0710002 все строки должны содержать информацию, отражающую финансовое состояние организации за отчётный период:

· Покупка товаров, материалов

· Оплата выполненных работ

· Прочие расходы, предусмотренные основной деятельностью

В случае отрицательного значения – показатель указывается в скобках

Значение указывается в скобках

| Прочие доходы | = | Прочие доходы | – | НДС | – | Акцизы | – | Строка 2310 | – | Строка 2320 |

| Прочие расходы | = | Прочие расходы | – | Строка 2330 |

Сопоставление показателей в отчётах о финансовых результатах

При анализе отчётов о финансовых результатах удаётся оценить:

- деятельность организации за определённые временные периоды;

- деятельность организации в сравнении с деятельностью других организаций в определённый временной период.

В таблице показан пример №1:

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение (тыс.руб.) | Отклонение (%) | ||||

| 2015/2014 | 2016/2015 | 2016/2014 | 2015/2014 | 2016/2015 | 2016/2014 | ||||

| Выручка | 50000 | 60000 | 70000 | 10000 | 10000 | 20000 | 20 | 17 | 28,5 |

| Себестоимость продаж | 30000 | 35000 | 45000 | 5000 | 10000 | 15000 | 17 | 28,5 | 50 |

| Валовая прибыль | 20000 | 25000 | 25000 | 5000 | 0 | 5000 | 25 | 0 | 25 |

| Коммерческие расходы | 6000 | 8000 | 10000 | 2000 | 2000 | 4000 | 33 | 25 | 67 |

| Управленческие расходы | 1000 | 2000 | 3000 | 1000 | 1000 | 2000 | 100 | 50 | 200 |

| Прибыль (убыток) от продаж | 13000 | 15000 | 12000 | 2000 | (-3000) | (-1000) | 15 | (-20) | (-8) |

В таблице показан пример №2:

Отчёт о финансовых результатах, тыс.руб.

| Показатель | ООО «АБВ» | ООО «ГДЕ» | ООО «ЖЗИ» |

| Выручка | 60000 | 50000 | 40000 |

| Себестоимость продаж | 35000 | 35000 | 30000 |

| Валовая прибыль | 25000 | 15000 | 10000 |

| Коммерческие расходы | 10000 | 8000 | 6000 |

| Управленческие расходы | 2000 | 1000 | 1000 |

| Прибыль (убыток) от продаж | 13000 | 6000 | 3000 |

Отчёт о финансовых результатах, %

| Показатель | ООО «АБВ» | ООО «ГДЕ» | ООО «ЖЗИ» |

| Выручка | 100 | 100 | 100 |

| Себестоимость продаж | 58 | 70 | 75 |

| Валовая прибыль | 42 | 30 | 25 |

| Коммерческие расходы | 17 | 16 | 15 |

| Управленческие расходы | 3 | 2 | 2,5 |

| Прибыль (убыток) от продаж | 22 | 12 | 7,5 |

Анализируя отчёты о финансовых результатах различных компаний, можно сделать определённые выводы в отношении финансовой стабильности, экономических перспектив, бюджетного состояния. Особенно важно проводить данный анализ в отношении компаний-конкурентов.

Внесение статей по доходам с расходами

Статьи по доходам с расходами в отчёте о финансовых результатах необходимо фиксировать в строках с 2110 по 2220 формы по ОКУД 0710002.

За основу берётся счёт 90 «Продажи». В строке 2110 «Выручка» указывается сумма, полученная в результате вычисления:

Отражение налога на прибыль в организации

Для отражения налога на прибыль в отчёте о финансовых результатах задействованы строки с 2410 по 2450:

- В строке 2410 указывается разница между суммарными оборотами по дебету и кредиту счёта 68 субсчёт «Расчёты по текущему налогу на прибыль» в корреспонденции со счетами 09, 77, 99;

- В строке 2421 отражается суммарная разница между оборотами по дебету и кредиту счёта 99 с/счёт «Постоянные налоговые обязательства» в корреспонденции со счётом 68 с/счёт «Расчёты по текущему налогу на прибыль»;

- В строке 2430 отражается суммарная разница между оборотами по дебету и кредиту счёта 77 в корреспонденции со счётом 68 с/счёт «Расчёт по текущему налогу на прибыль»;

- В строке 2450 отражается суммарная разница между оборотами по дебету и кредиту счёта 09 в корреспонденции со счётом 68 с/счёт «Расчёт по текущему налогу на прибыль».

Предоставление документа в налоговые органы и возможные штрафы

В соответствие со ст.126 НК РФ непредставление в налоговые органы отчёта о финансовых результатах в установленный срок влечёт за собой взыскание штрафа в размере 200 рублей.

Вопросы и ответы

Вопрос №1. Наша организация в 2016 году не вела экономическую деятельность. Нужно ли сдавать отчёт о финансовых результатах?

Ответ: Законодательством не предусмотрено отсутствие отчёта о финансовых результатах в случае отсутствия экономической деятельности, в связи с чем необходимо предоставлять данную отчётность в налоговые органы.

Вопрос №2. В 2016 году наша компания вела активную рекламную деятельность, при этом для проведения рекламных кампаний были предусмотрены существенные расходы. Где можно указать данные расходы в отчёте о финансовых результатах?

Вопрос №3. В случае несвоевременного представления отчёта о финансовых результатах в налоговые органы предусмотрены ли какие-то пени?

Ответ: В данном случае отчёт о финансовых результатах является документом, необходимым для осуществления налогового контроля. Пени не начисляются, но штраф в размере 200 рублей всё же придётся оплатить (ст.126 НК РФ).

Звонок в один клик

Похожие статьи